Entenda e se proteja contra o reajuste de seu plano de saúde

O reajuste dos planos de saúde continua sendo uma das principais preocupações de famílias e empresas brasileiras. Em 2025, observou-se uma tendência de redução nos percentuais aplicados em comparação ao ano anterior, mas os aumentos ainda representam um impacto significativo no orçamento dos beneficiários.

Compreender como esses índices são calculados e quando podem ser considerados abusivos é fundamental para proteger seus direitos como consumidor.

Reajuste anual dos planos individuais – o mais vantajoso

Para os planos de saúde individuais e familiares, o reajuste é regulamentado pela Agência Nacional de Saúde Suplementar (ANS) e, em 2025, o percentual máximo autorizado foi de 6,06%, aplicável aos contratos com aniversário entre maio de 2025 e abril de 2026.

Dentre todas as modalidades de contratos de planos de saúde, os planos individuais são os que têm o menor índice de reajuste, além de ser o tipo de contrato que oferece maior proteção ao consumidor.

Reajustes em planos coletivos por adesão

Os planos coletivos por adesão funcionam de forma diferente dos individuais, pois não estão sujeitos ao teto de reajuste estabelecido pela ANS.

Nesses contratos, o percentual de reajuste é definido através de negociação entre a administradora de benefícios e a operadora, podendo variar conforme a entidade de classe, sindicato ou associação responsável.

O cálculo considera fatores técnicos como sinistralidade da carteira, perfil de uso dos beneficiários, histórico de reajustes anteriores e volume de vidas. Essa flexibilidade resulta sempre em aumentos que superam os dos contratos empresariais ou individuais, exigindo maior atenção dos consumidores, pois não é incomum sofrerem reajustes anuais que superam o percentual de 50% e que são, na maioria das vezes, abusivos.

Na prática, como a operadora de saúde e a administradora de benefícios são empresas parceiras e que se protegem mutuamente, o consumidor não tem quem o represente nessa negociação, restante a ele apenas a aceitação do percentual de reajuste que lhe será imposto de forma unilateral.

Não há, infelizmente, nenhuma regulamentação que estabeleça regras claras para a definição do índice desse reajuste e, consequentemente, não há impedimento para que as operadoras de aproveitem disso para impor reajustes muito elevados.

Também não há, por parte da ANS, nenhum tipo de fiscalização para apurar a regularidade do índice desses reajustes, o que a torna conivente com tais práticas, mesmo quando evidentemente abusivas.

Nesses casos, resta ao consumidor apenas a via judicial para impedir os reajustes abusivos.

Contratos empresariais de pequeno e médio porte (PME)

Para empresas com até 29 vidas, a apuração da sinistralidade tem que ser feita em toda a carteira de contratos empresariais que a mesma operadora de saúde possui com até 29 beneficiários. Assim, apura-se um único índice de reajuste anual para todos os contratos com até esse limite de beneficiários.

Na prática, o reajuste anual desse tipo de contrato é menos abusivo do que o dos contratos coletivos por adesão, mas ainda é bem elevado do que o reajuste anual dos planos individuais.

Portanto, mesmo que o valor da proposta inicial seja interessante, pense bem antes de trocar seu plano individual/familiar por um contrato empresarial, pois, com os reajustes anuais mais elevados, em poucos anos o valor da mensalidade será maior do que aquele que se pagava no plano individual.

Planos empresariais com mais de 29 vidas

Nos contratos empresariais com mais de 29 vidas, o reajuste passa a ser definido por negociação direta com a operadora, baseando-se na sinistralidade da própria empresa e critérios como perfil etário, uso dos serviços e tipo de contrato.

Para esse tipo de contrato, o risco de sofrer reajustes abusivos é semelhante e, na maioria das vezes, até mesmo maior do que o dos contratos coletivos por adesão.

A diferença, aqui, é que a empresa contratante ainda pode tentar negociar um percentual um pouco melhor com a operadora, mas esse poder de negociação é praticamente inexistente porque a empresa não tem nada para oferecer à operadora e é por esse motivo que a solução frequentemente adotada quando o reajuste exigido pela operadora é inviável é trocar o plano de saúde por outro.

Panorama dos reajustes em 2025

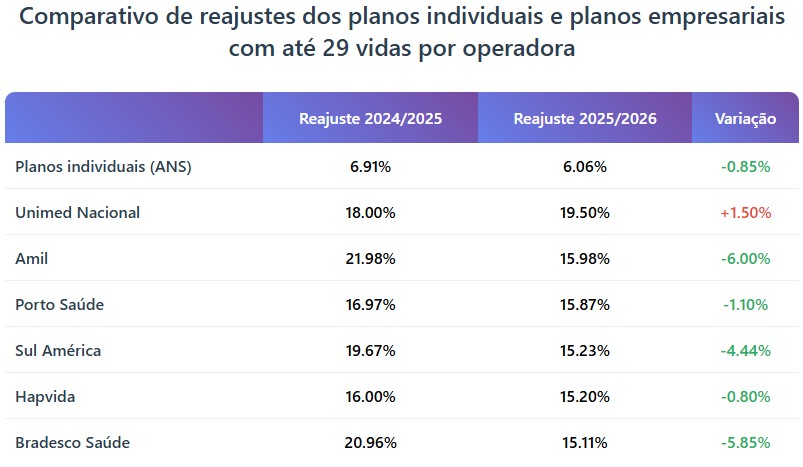

Só é possível comparar os reajustes anuais dos planos individuais e dos planos empresariais com até 29 vidas (pool de risco), pois estes são os únicos que são divulgados.

Para esses tipos de contrato, o cenário de 2025 mostrou uma desaceleração nos percentuais de reajuste em comparação aos anos anteriores. Enquanto em 2024 alguns reajustes ultrapassaram 22%, em 2025 os índices giraram majoritariamente entre 14% e 16%. Entre as principais operadoras, a Unimed Nacional aplicou o maior reajuste (19,5%), enquanto a Hapvida teve o menor (11%). Operadoras como Bradesco Saúde (15,12%), SulAmérica (15,32%) e Amil (15,98%) ficaram próximas da média do mercado.

Para melhor compreensão da evolução dos reajustes, apresentamos a tabela comparativa com os percentuais aplicados pela ANS e pelas principais operadoras nos dois últimos anos[i]:

A análise da tabela revela que apenas a Unimed Nacional aplicou um reajuste maior em 2025 do que em 2024, contrariando a tendência geral de redução observada no mercado. As operadoras Bradesco Saúde, Sul América e Porto Saúde registraram os maiores recuos percentuais, sinalizando maior controle de custos e gestão assistencial mais eficiente.

A importância da consultoria jurídica especializada

Quando há suspeita de reajuste abusivo ou incorreto, é importante consultar um advogado especialista em planos de saúde para verificar a viabilidade de impedir o reajuste indevido por meio de uma ação judicial. O profissional poderá analisar o contrato, verificar se os percentuais aplicados estão em conformidade com as normas regulamentares e avaliar se existem fundamentos técnicos que justifiquem o questionamento judicial do reajuste aplicado pela operadora.

Reajuste pode ser excluído imediatamente por liminar

Uma liminar é uma decisão judicial provisória que pode ser concedida logo no início de uma ação contra o plano de saúde. No caso de reajustes de planos de saúde considerados abusivos, a liminar pode suspender imediatamente a aplicação do percentual questionado e subsituí-lo por um índice diferente, normalmente o índice da ANS, considerado o mais adequado pelo magistrado.

Se deferida, essa liminar proporcionará alívio imediato ao consumidor enquanto o processo tramita. É importante destacar que a concessão da liminar depende da demonstração de urgência e da presença de fundamentos jurídicos sólidos que evidenciem a irregularidade do reajuste aplicado.